A Receita Federal do Brasil (RFB) e o Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS) publicaram o Ato Conjunto RFB/CGIBS nº 4, de 30 de julho de 2026. A norma estabelece um cronograma escalonado de prazos para a obrigatoriedade de emissão de documentos fiscais eletrônicos contendo os novos campos de IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços).

A medida tem como objetivo conceder maior previsibilidade e tempo hábil para que os desenvolvedores e contribuintes adaptem seus sistemas e realizem os testes necessários. Abaixo, destacamos as principais datas estabelecidas por este novo cronograma:

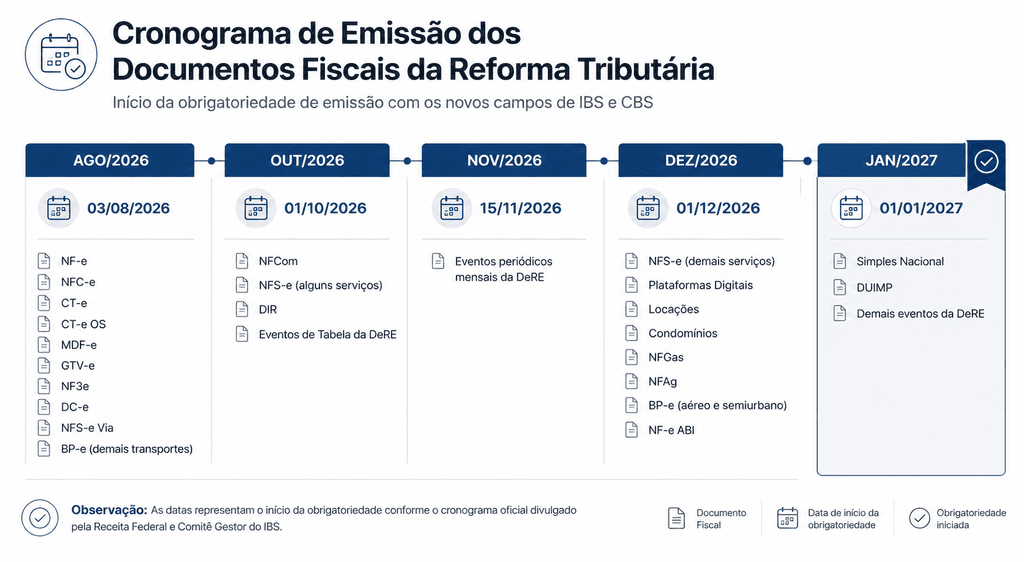

Cronograma de Obrigatoriedades

- 3 de agosto de 2026: Mantém-se a obrigatoriedade para documentos do fluxo de mercadorias e transporte, abrangendo NF-e (modelo 55), NFC-e (modelo 65), CT-e (modelo 57), CT-e OS (modelo 67), MDF-e, BP-e (exceto transporte aéreo, metropolitano e urbano), GTV-e, NF3e (energia elétrica) e DC-e.

- 1º de outubro de 2026: Início da obrigatoriedade para a NFS-e (para a maior parte dos serviços sujeitos ao ISS), NFCom (Nota Fiscal Fatura de Serviços de Comunicação Eletrônica), DIR (Declaração de Importação de Remessa) e eventos de tabela da DeRE.

- 15 de novembro de 2026: Exigência de envio dos eventos periódicos mensais da DeRE.

- 1º de dezembro de 2026: Obrigatoriedade da NFS-e para serviços específicos, tais como plataformas digitais, licenciamento e cessão de softwares, processamento de dados e data centers, locação de bens móveis e imóveis, fornecimento de bens imateriais e transporte municipal.

- 1º de janeiro de 2027: Início da obrigatoriedade para os contribuintes optantes pelo Simples Nacional.

Garantias Técnicas e Conformidade

O ato conjunto também trouxe duas importantes diretrizes para o ecossistema de desenvolvimento:

- Antecedência mínima dos leiautes: Os leiautes técnicos deverão ser disponibilizados com pelo menos 60 dias de antecedência em relação ao início da obrigatoriedade de cada documento, sempre que possível.

- Programa de Conformidade: Em até 30 dias será publicado um programa de estímulo à conformidade fiscal voltado para 2026, focado em caráter orientador e oferecendo possibilidade de autorregularização sem aplicação imediata de penalidades no período de transição.

Fique atento às atualizações do seu sistema de emissão e planeje o cronograma de homologação interna para evitar interrupções de faturamento nas datas demarcadas!