Para se preparar para 2026, ano que marca o início da fase de transição da Reforma Tributária (com valor jurídico, mas em “modo teste” para calibragem), você deve focar na Nota Técnica 2025.002 (e suas versões subsequentes, como a v1.31).

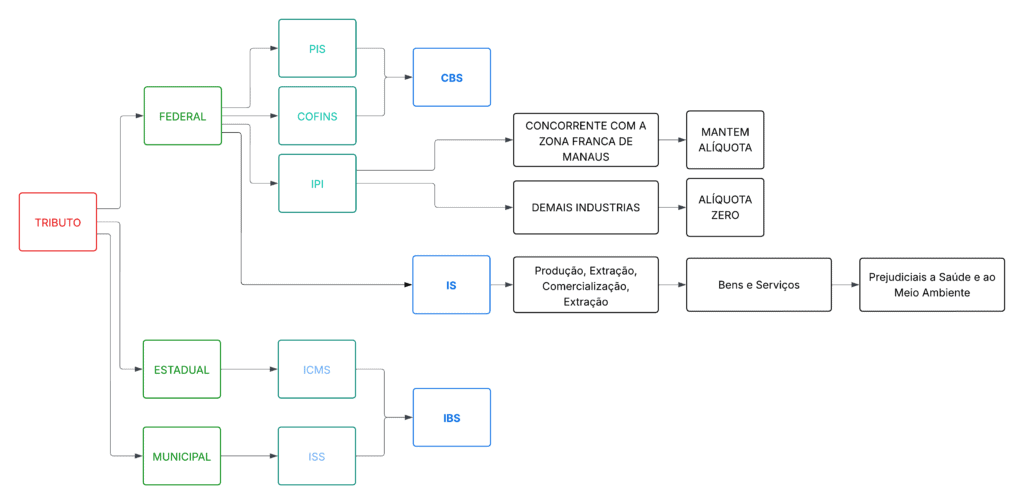

A Reforma Tributária (Emenda Constitucional 132/2023) deixou de ser uma discussão política e econômica para se tornar, agora, um desafio de engenharia de software e compliance fiscal. Para o ecossistema de documentos fiscais eletrônicos (DFe), o ano de 2026 marca um “divisor de águas”: o início da vigência do novo sistema de IVA Dual (IBS e CBS).

Embora a substituição completa dos tributos atuais (PIS, COFINS, IPI, ICMS e ISS) esteja planejada para ocorrer gradualmente até 2033, 2026 é o ano crítico da virada técnica.

A partir de 1º de janeiro de 2026, entra em vigor a chamada “fase de teste” (ou cobrança pedagógica). Neste período, a emissão de notas fiscais passa a exigir uma arquitetura híbrida: os emissores deverão manter toda a complexidade tributária atual enquanto, simultaneamente, calculam e destacam os novos tributos em campos inéditos no XML.

Para os desenvolvedores de software e analistas de requisitos, isso significa que a Nota Técnica 2025.002 não é apenas uma atualização de layout, mas uma reescrita da lógica de formação de preços e totalizadores da nota. O desafio não é apenas fiscal, mas sistêmico:

- Cálculo “Por Fora”: Abandonar a lógica de imposto “por dentro” para os novos tributos.

- Novas Alíquotas Fixas: Implementar a cobrança teste de 0,9% (CBS) e 0,1% (IBS).

- Novos Grupos no XML: Preencher o complexo grupo de tributação

UB, garantindo a validação correta junto à SEFAZ.

Aqui está o resumo prático do que você precisa gerar no XML e as alíquotas aplicáveis:

As Alíquotas “Fixas” para 2026

Em 2026, o objetivo não é arrecadação plena, mas sim testar os sistemas. Por isso, as alíquotas são simbólicas para compensar a não-cumulatividade, sendo cobradas “por fora” (somadas ao valor do produto/serviço).

- CBS (Federal): 0,9%

- IBS (Estadual/Municipal): 0,1%

- Total: 1,0%

Importante: Se sua empresa é do Simples Nacional, você está dispensado de destacar e recolher esses tributos em 2026 (a obrigatoriedade para o Simples começa apenas em 2027). Para empresas do Regime Normal (Lucro Real/Presumido), a emissão com essas alíquotas é obrigatória a partir de janeiro.

Como fica o IPI na Reforma Tributária?

O IPI não foi extinto, historicamente, a indústria instalada em Manaus possui isenção de IPI. Isso cria uma vantagem competitiva em relação às indústrias do resto do país, que pagam o imposto cheio. Se a Reforma Tributária simplesmente extinguisse o IPI, essa vantagem comparativa desapareceria instantaneamente, o que poderia levar ao colapso do modelo econômico da região amazônica.

Como a Reforma não poderia acabar com a ZFM (que tem proteção constitucional até 2073), a solução foi manter o IPI “vivo”, mas em “modo de espera” para a maioria dos produtos, servindo apenas como um regulador de mercado para aqueles que concorrem com Manaus.

A partir de 2027, o IPI funcionará sob uma lógica de seletividade regional:

- Para produtos que TAMBÉM são fabricados na Zona Franca (ex: ar-condicionado, motocicletas): O IPI continuará sendo cobrado das indústrias localizadas fora de Manaus. Isso encarece o produto “de fora” e mantém o produto de Manaus (isento) mais barato.

- Para produtos que NÃO são fabricados na Zona Franca (ex: roupas, móveis de madeira): O IPI terá sua alíquota reduzida a zero em todo o território nacional.

Ou seja, para a maioria das empresas, o IPI será zero, mas a estrutura do imposto (e a obrigação acessória de declará-lo, mesmo que zerado) permanece na legislação para garantir esse “jogo de equilíbrio”.

Emenda Constitucional nº 132/2023

Esta é a base da Reforma. Ela alterou o ADCT (Ato das Disposições Constitucionais Transitórias) para incluir a regra de transição do IPI.

Art. 126 do ADCT (Incluído pela EC 132/23): “A partir de 2027 […] o imposto previsto no art. 153, IV, da Constituição Federal [o IPI]: a) terá suas alíquotas reduzidas a zero, exceto em relação aos produtos que tenham industrialização incentivada na Zona Franca de Manaus, conforme critérios estabelecidos em lei complementar…”

Vedação à Cumulatividade com o IS

A mesma base legal (Art. 126, III, ‘b’ do ADCT) garante que o IPI não poderá ser cobrado sobre o mesmo fato gerador do novo Imposto Seletivo (IS). Se um produto pagar IS, ele não deve pagar IPI, e vice-versa, para evitar bis in idem (dupla tributação sobre a mesma natureza).

Regulamentação Infraconstitucional (PLP 68/2024 e Futura Lei)

A lista exata de quais produtos (NCMs) continuarão pagando IPI será definida por Lei Complementar (atualmente em discussão no Congresso, como o PLP 68/2024). Essa lei trará a lista de produtos que têm “industrialização incentivada na ZFM”.

As Novas Tags (Campos do XML)

As alterações ocorrem principalmente na criação de um novo grupo de tributação e novos totalizadores. Você não deve tentar “encaixar” isso nas tags de PIS/COFINS/ICMS existentes.

Novo Grupo UB: Tributação do IBS, CBS e IS

Você deverá gerar este grupo para cada item da nota. As principais tags esperadas dentro dele são:

<IBSCBS>

<cClassTrib>(Código de Classificação Tributária):- O que é: Define a natureza do produto para a Reforma (ex: Combustível, Setor Financeiro, Regra Geral).

- Valor Típico em 2026: Para a maioria das empresas no “teste”, será um código genérico de “Regra Geral”.

<CST>(Código de Situação Tributária do IBS/CBS):- O que é: O “status” da tributação.

- Estrutura: Diferente do CST de ICMS (que tem 2 ou 3 dígitos), este terá tabela própria.

<gIBSCBS>

<vBC>: Valor da Base de Cálculo do IBS/CBS.- Atenção: Em 2026, a base geralmente é o valor da operação. O imposto é cobrado “por fora”, mas a base reflete o valor da mercadoria.

- Cálculo: Valor da Mercadoria – Valor do ICMS – Valor do PIS, – Valor do COFINS

<gIBSUF>

<pIBSUF>: Alíquota do IBS.- Valor em 2026:

0.1(que representa 0,1%).

- Valor em 2026:

<vIBSUF>: Valor monetário do IBS.- Cálculo:

vBC*pIBSUF.

- Cálculo:

<gIBSMun>

<pIBSMun>: Alíquota da CBS.<vIBSMun>: Valor monetário do IBS.

<gCBS>

<pCBS>: Alíquota do CBS.- Valor em 2026:

0.9 (que representa 0,9%).

- Valor em 2026:

<vCBS>: Valor monetário do CBS.- Cálculo:

vBC*pCBS.

- Cálculo:

Imposto Seletivo (Se aplicável)

Se você vende produtos nocivos à saúde/meio ambiente (o “Imposto do Pecado”), haverá um subgrupo específico, ainda não aplicado para o ano de 2026.

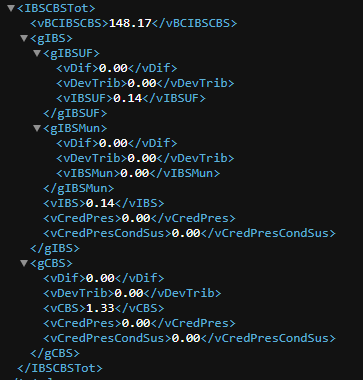

Totalizadores (Nível da Nota)

No final do XML, no grupo <total>, onde hoje existe o <ICMSTot>, foi criado um novo grupo específico para a reforma tributária, conforme figura abaixo:

Outras Tags Novas e Importantes

Além dos impostos, a Reforma exige mais precisão na operação logística e financeira.

<dPrevEntrega>(Data Previsão de Entrega):- Onde fica: Grupo

identificacao. - O que é: Nova tag para informar quando o fato gerador (a entrega) deve ocorrer. Isso é crucial para o IBS, que é devido no destino e no momento da entrega.

- Onde fica: Grupo

<cCredPres>(Código de Crédito Presumido):- Onde fica: Dentro do item (Grupo

UB), se aplicável. - O que é: Se sua empresa tem direito a créditos presumidos (benefícios fiscais mantidos na transição, como transportadoras ou montadoras em certas regiões), você deve informar o código aqui para abater o valor a pagar.

- Onde fica: Dentro do item (Grupo

Cronograma Técnico

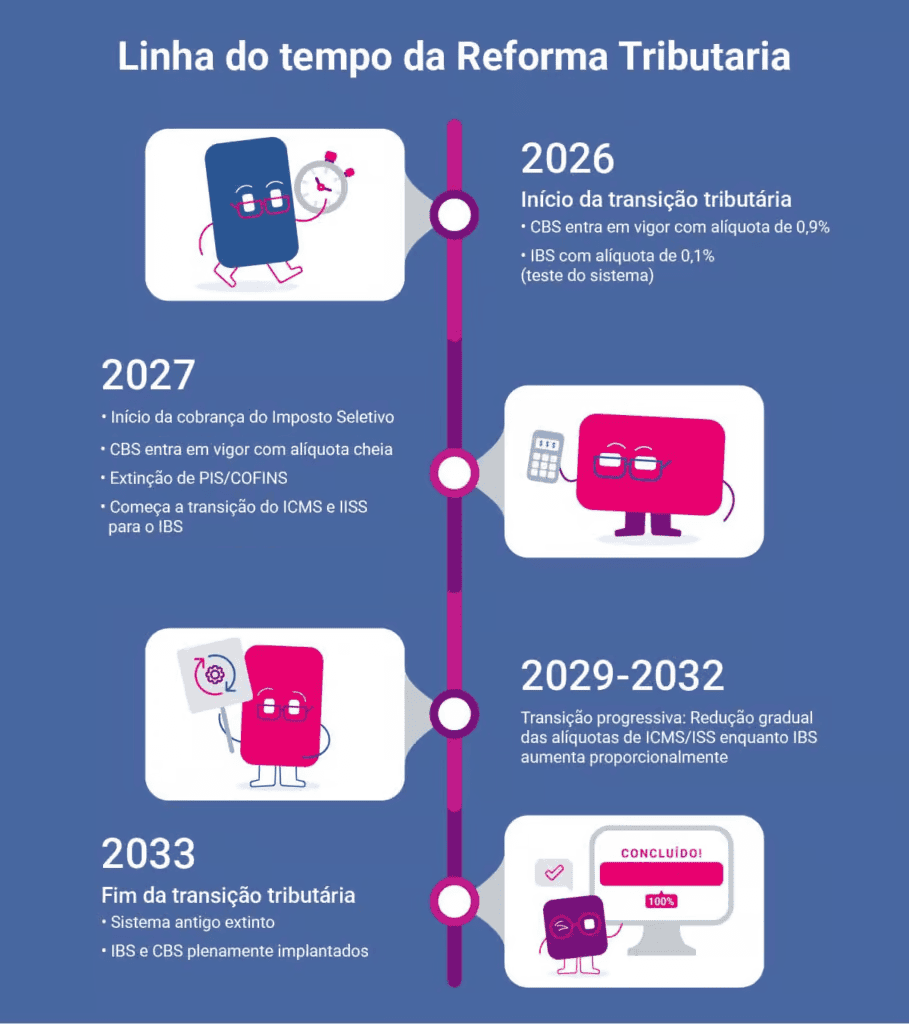

O cronograma da Reforma Tributária, definido pela Lei Complementar 214/2025, estabelece uma transição gradual entre o sistema atual de tributos (PIS, Cofins, ICMS e ISS) e o novo modelo de CBS, IBS e Imposto Seletivo.

A seguir, veja as principais fases e prazos da implementação, que vai de 2025 até 2033, e o que muda em cada etapa.

A Lei Complementar nº 214/2025, que regulamenta a Reforma Tributária aprovada pela Emenda Constitucional nº 132/2023, define um cronograma de transição que se estende de 2025 a 2033.

Esse período é fundamental para permitir que empresas, contadores, governos e contribuintes se adaptem gradualmente ao novo sistema de tributação sobre consumo — que substituirá ICMS, ISS, PIS, Cofins e IPI pelos novos tributos IBS, CBS e IS.

“A LC 214/2025 estabelece um cronograma de transição progressiva entre 2025 e 2033 para implantação do IBS, da CBS e do Imposto Seletivo, assegurando neutralidade arrecadatória e estabilidade econômica.”

(LC 214/2025, arts. 210 a 215)

Por que a transição é gradual

O sistema tributário brasileiro movimenta cerca de R$ 2 trilhões por ano em tributos sobre o consumo.

Alterar essa estrutura exige tempo, ajustes tecnológicos e coordenação federativa.

A transição gradual evita:

- que haja choques de arrecadação para estados e municípios;

- que empresas enfrentem mudanças abruptas em custos e créditos fiscais;

- e que o novo modelo cause distorções econômicas durante o período de adaptação.

Infográfico com período de transição até 2033

Reforma Tributária explicada ano a ano

2025 – Ano de estruturação

- Entrada em vigor da Lei Complementar 214/2025.

- Criação formal do Comitê Gestor do IBS.

- Definição de regras complementares para CBS e IS.

- Início dos testes dos sistemas eletrônicos unificados de arrecadação e compensação.

“Em 2025 inicia-se a implementação institucional dos novos tributos, com a instalação do Comitê Gestor e a edição dos regulamentos operacionais.”

2026 – Início da convivência de sistemas

- Início simbólico da cobrança da CBS e do IBS, com alíquotas reduzidas.

- PIS, Cofins, ICMS e ISS continuam vigentes integralmente.

- Período de ajuste e integração contábil entre os regimes.

- Publicação de instruções normativas e manuais do Comitê Gestor.

“A partir de 2026 os novos tributos serão cobrados em percentual simbólico, sem extinção dos tributos atuais, para permitir testes de sistema e conciliação de dados.”

2027 – Regulamentação do Imposto Seletivo

- Entrada em vigor efetiva do Imposto Seletivo (IS).

- Definição da lista de produtos nocivos à saúde e ao meio ambiente.

- Início da cobrança em setores prioritários (tabaco, bebidas alcoólicas, combustíveis fósseis).

- Início da educação fiscal e adequação de preços ao consumidor final.

- Extinção de PIS, Cofins.

“O Imposto Seletivo entra em vigor em 2027 como instrumento regulatório voltado à proteção da saúde e do meio ambiente.” (LC 214/2025, arts. 260 a 265)

2028 – Ampliação da transição

- Aumento gradual da participação do IBS e da CBS na carga tributária.

- Implantação do sistema eletrônico unificado de apuração e crédito.

- Revisão de regimes especiais e incentivos fiscais regionais.

“Entre 2028 e 2032, a participação dos novos tributos aumentará progressivamente, enquanto os atuais serão reduzidos até a extinção.”

2029 a 2032 – Transição plena

- IBS e CBS passam a responder pela maior parte da arrecadação sobre consumo.

- ICMS e ISS continuam em percentuais residuais, apenas para compensação de créditos antigos.

- Revisão das alíquotas definitivas de IBS e CBS.

“Durante a fase plena de transição, o IBS e a CBS tornar-se-ão os principais tributos sobre consumo, com as demais exações reduzidas a resíduos de compensação.”

2033 – Conclusão da Reforma

- Extinção total de ICMS, ISS, PIS, Cofins e IPI.

- IBS e CBS passam a ser os únicos tributos sobre bens e serviços.

- Início da fase de estabilização do sistema tributário brasileiro.

“Em 2033 encerra-se o período de transição e o novo modelo de tributação sobre consumo passa a vigorar plenamente em todo o território nacional.” (LC 214/2025, art. 215)

Fontes

- https://www.youtube.com/watch?v=oTRvsIk8VjQ

- https://www.serasaexperian.com.br/conteudos/cronograma-da-reforma-tributaria

- https://tradecavalcanti.com.br/cronograma-reforma-tributaria-lei-complementar-214-2025

- https://www.e-auditoria.com.br/blog/reforma-tributaria-contexto-mudancas-aliquotas/

Descubra mais sobre Régys Borges da Silveira

Assine para receber nossas notícias mais recentes por e-mail.

Dê-nos sua opinião, seu comentário ajuda o site a crescer e melhorar a qualidade dos artigos.